Après deux campagnes marquées par une tension extrême sur les volumes et les prix, la filière oléicole mondiale semble, en 2025/26, retrouver une forme de stabilité. Les niveaux de production repartent à la hausse dans plusieurs pays clés, et le marché montre des signes d’apaisement.

Mais derrière ce retour apparent à la normale, une analyse plus fine révèle une réalité bien différente : une campagne profondément hétérogène, marquée par des écarts de qualité, des stratégies nationales divergentes et un poids croissant des aléas climatiques.

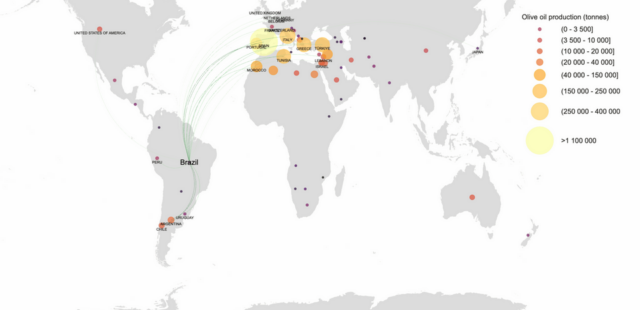

Une production mondiale en rebond… mais inégalement répartie

La campagne 2025/26 devrait atteindre environ 3,2 à 3,3 millions de tonnes, contre 2,4 millions lors de la crise 2023/24. Ce rebond est principalement porté par l’Espagne, la Tunisie et, dans une moindre mesure, la Turquie.

L’Espagne retrouve un niveau proche de son potentiel, autour de 1,3 million de tonnes, confirmant son rôle central dans l’équilibre du marché mondial. La Tunisie, de son côté, réalise une campagne exceptionnelle, flirtant avec les 500 000 tonnes, signe d’une montée en puissance structurelle.

À l’inverse, certains pays comme le Maroc ou la Grèce enregistrent des productions en retrait, rappelant que la variabilité climatique reste désormais un facteur déterminant.

Espagne : une campagne normale… mais qualitativement contrastée

Si les volumes espagnols sont au rendez-vous, la qualité, elle, est plus nuancée. Les épisodes pluvieux de l’hiver ont retardé la récolte, entraînant une proportion plus élevée d’huiles lampantes et une baisse relative des vierges extra.

Cette situation met en lumière un phénomène clé : le lien direct entre calendrier de récolte et profil sensoriel. Une récolte tardive favorise mécaniquement : une diminution des notes végétales fraîches,

une perte d’intensité aromatique,

et une augmentation du risque de défauts.

Conséquence attendue : un écart de prix historiquement élevé entre les huiles vierges extra et les lampantes, traduisant une segmentation accrue du marché.

Italie : entre reprise productive et tension commerciale

Avec une production proche des 300 000 tonnes, l’Italie renoue avec des niveaux plus confortables. Pourtant, cette amélioration ne se traduit pas par une dynamique commerciale positive.

Les ventes reculent, notamment en raison d’un différentiel de prix important avec les huiles issues de blends ou assemblages européens et non UE. L’huile italienne reste positionnée sur un segment premium, mais ce positionnement se heurte à une consommation plus prudente.

Dans ce contexte, l’Italie poursuit une stratégie claire : valoriser l’origine, la biodiversité et l’identité territoriale. Mais la question demeure : cette montée en gamme peut-elle suffire à compenser la pression concurrentielle ?

Grèce : une qualité présente, mais un marché figé

La production grecque, autour de 200 000 tonnes, est légèrement en baisse. Si certaines zones affichent de bons niveaux qualitatifs, d’autres ont été affectées par des maladies comme l’anthracnose.

Tunisie : une campagne record qui confirme un basculement

La Tunisie signe l’une des campagnes les plus marquantes de ces dernières années. Avec près de 500 000 tonnes produites, elle s’impose comme un acteur incontournable.

Au-delà du volume, c’est la stratégie qui évolue :

augmentation des exportations,

progression du conditionnement,

amélioration de la structuration du secteur

Maroc et Turquie : entre contraintes climatiques et tensions économiques

Le Maroc illustre parfaitement l’impact du climat sur la production. Sécheresse estivale, stress hydrique, puis pluies excessives ont fortement perturbé la campagne, ramenant la production autour de 160 000 à 180 000 tonnes.

La Turquie, quant à elle, présente un profil différent : des volumes importants mais un marché perturbé par des politiques de régulation et des prix insuffisants. Certains producteurs choisissent de ne pas vendre, voire de réduire les soins culturaux, ce qui pose des questions sur les campagnes à venir.

Portugal : la confirmation d’un modèle performant

Le Portugal confirme la solidité de son modèle, avec une production d’environ 170 000 tonnes et surtout une amélioration notable de la qualité.

Les conditions climatiques plus favorables et la maîtrise technique des systèmes intensifs permettent d’obtenir une proportion élevée de vierge extra. Le pays s’impose ainsi comme un acteur fiable, tant en volume qu’en qualité.

Une campagne révélatrice d’un marché à deux vitesses

Plus que les volumes, c’est la structure du marché qui évolue. La campagne 2025/26 met en évidence une segmentation croissante :

d’un côté, des huiles standardisées, compétitives, issues de volumes importants,

de l’autre, des huiles à forte identité sensorielle, liées à l’origine et au savoir-faire.

Et la France dans tout ça ?

La France reste un acteur modeste en volume (environ 4 000 à 6 000 tonnes selon les années), mais elle occupe une place singulière dans le paysage oléicole avec 100 variétés endémiques et 9 AOP.

Dans ce contexte international, c’est une carte à jouer

Conclusions

La campagne 2025/26 ne marque pas simplement un retour à la normale. Elle révèle une transformation plus profonde du secteur oléicole mondial :

-

-

une dépendance accrue au climat,

-

une recomposition des équilibres entre pays producteurs,

-

et surtout, une segmentation durable entre volume et qualité.

-

Dans ce contexte, la dégustation et la compréhension sensorielle ne sont plus seulement des outils d’expertise : elles deviennent des clés essentielles pour naviguer dans un marché de plus en plus complexe.

Sources : traduction libre https://www.mercacei.com/noticia/64774/actualidad/balance-de-la-campana-oleicola-2025/26-en-los-principales-paises-productores.html avec des témoignages experts : Penco, Balenzano, Scanu, Mazzei, Tsoronis, Caramia, Ouazzani, Küçükçakır, Serralha

Huile d’olive et filière oléicole : les grandes évolutions de 2025

Statistiques oléicoles – Juin/Juillet 2025 – Conseil Oléicole International